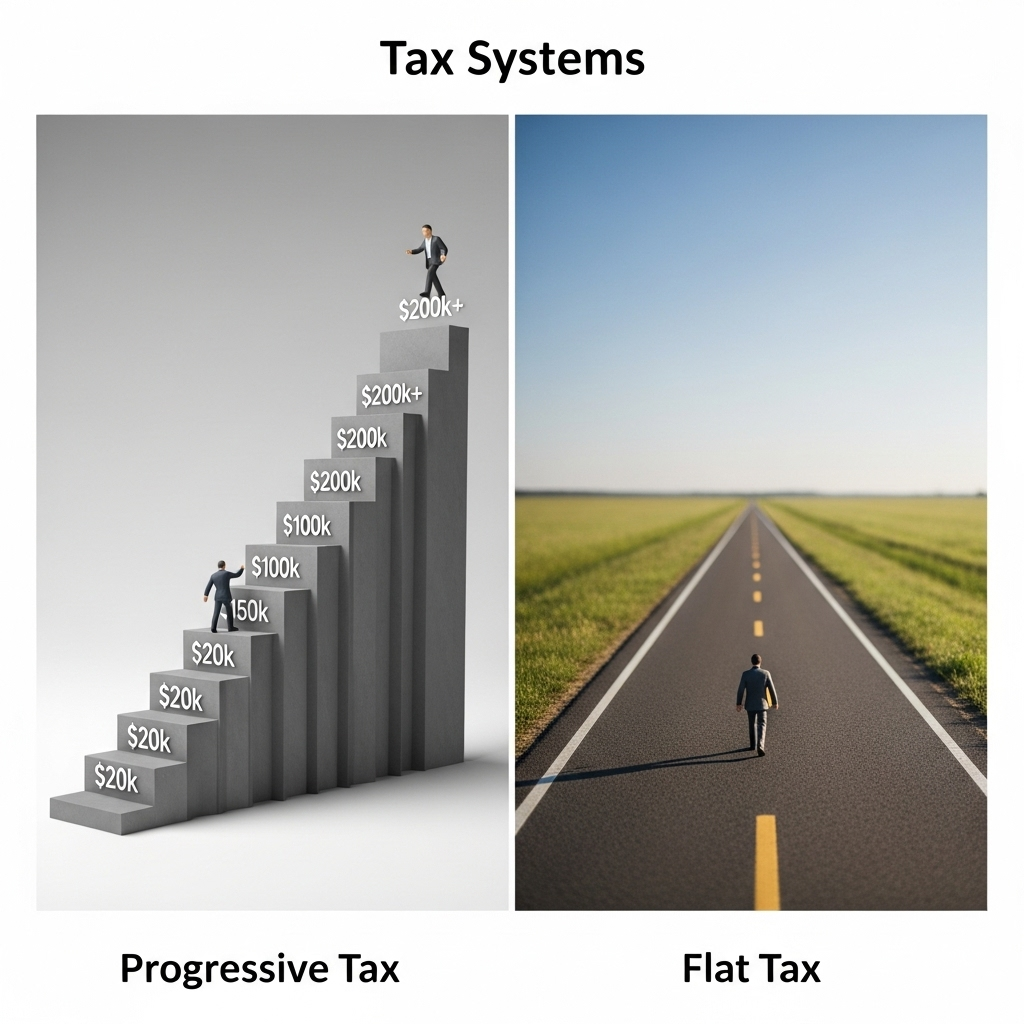

Jak działają skala podatkowa a podatek liniowy?

Zarówno skala podatkowa, jak i podatek liniowy to popularne systemy opodatkowania dochodów, ale ich działanie zasadniczo się różni. Skala podatkowa, zwana również progresywną, zakłada, że im wyższy dochód, tym wyższy procent podatku płacimy. Podatek liniowy natomiast charakteryzuje się stałą stawką procentową, niezależnie od wysokości dochodu. Oznacza to, że osoba zarabiająca minimalną krajową i prezes dużej firmy zapłacą ten sam procent od swoich dochodów.

Progresja podatkowa – mechanizm działania

W systemie progresywnym dochody podatnika dzielone są na przedziały, a każdy przedział objęty jest inną stawką podatkową. Przykładowo, w Polsce mamy do czynienia z dwoma progami podatkowymi. Do określonej kwoty dochodu obowiązuje niższa stawka, a powyżej tej kwoty – wyższa. Dzięki temu osoby o niższych dochodach oddają mniejszą część swoich zarobków na podatki, a osoby o wyższych dochodach – większą.

Stała stawka podatku – co to oznacza?

Podatek liniowy jest znacznie prostszy w obliczeniach. Niezależnie od tego, czy zarabiamy 10 000 zł, czy 100 000 zł, zawsze płacimy podatek według tej samej stawki. To rozwiązanie jest często promowane jako bardziej sprawiedliwe i przewidywalne, szczególnie dla przedsiębiorców. W Polsce podatek liniowy jest dostępny dla osób prowadzących działalność gospodarczą, które mogą wybrać go zamiast opodatkowania na zasadach ogólnych (skala podatkowa).

Zalety i wady skali podatkowej

Główną zaletą skali podatkowej jest jej progresywność, która ma na celu zmniejszenie nierówności dochodowych w społeczeństwie. System ten pozwala na redystrybucję dochodów od osób zamożniejszych do osób mniej zamożnych. Wadą może być jednak to, że wysokie podatki mogą demotywować osoby osiągające wysokie dochody do intensywnej pracy lub inwestowania. Skomplikowany system może również prowadzić do unikania opodatkowania poprzez różne optymalizacje podatkowe.

Plusy i minusy podatku liniowego

Zaletą podatku liniowego jest jego prostota i przewidywalność. Przedsiębiorcy mogą łatwo obliczyć kwotę podatku, co ułatwia planowanie finansowe. Zwolennicy tego systemu argumentują, że niska i stała stawka podatku zachęca do inwestycji i rozwoju działalności gospodarczej. Wadą jest natomiast to, że podatek liniowy może być postrzegany jako niesprawiedliwy społecznie, ponieważ nie uwzględnia zdolności płatniczej podatnika. Osoby o niskich dochodach płacą relatywnie większą część swoich dochodów niż osoby o wysokich dochodach.

Skala podatkowa a podatek liniowy – który system jest bardziej korzystny?

Wybór między skalą podatkową a podatkiem liniowym zależy od indywidualnej sytuacji finansowej podatnika oraz jego preferencji. Osoby o niskich dochodach zazwyczaj korzystniej wychodzą na skali podatkowej, natomiast osoby o wysokich dochodach mogą zaoszczędzić, wybierając podatek liniowy. Ważne jest, aby dokładnie przeanalizować swoje dochody i koszty oraz skonsultować się z doradcą podatkowym przed podjęciem decyzji.

Wpływ systemów podatkowych na gospodarkę

Zarówno skala podatkowa, jak i podatek liniowy mają wpływ na rozwój gospodarczy. Progresja podatkowa może wpływać na poziom inwestycji i aktywności gospodarczej, podczas gdy podatek liniowy może stymulować rozwój przedsiębiorczości. Rząd musi uwzględniać te efekty przy wyborze systemu podatkowego.